10 RAONS PER A NO COMPRAR ELS BONS DE MONTILLA

La gestió econòmica del tripartit que presideix José Montilla ha convertit Catalunya en la regió menys solvent d'Espanya, ja que té la nota creditícia (rating) més baixa (A2).Els analistes donen més de deu raons per a no comprar els bons "patriòtics" de Montilla.

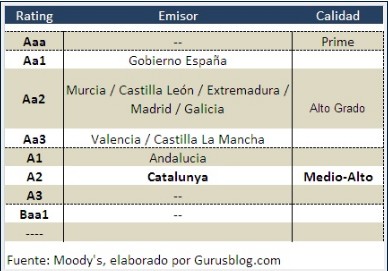

LLIBERTAT DIGITAL Catalunya és a la cua dels rating autonòmics, la nota creditícia que serveix per mesurar el grau de solvència dels emissors de deute (tant públics com privats). Així, la Generalitat catalana és la menys solvent (creïble) d'Espanya, segons el llistat regional elaborat per l'agència de qualificació Moody's.La nota de Catalunya va ser recentment rebaixada per Moody's A1 a A2, la més baixa a nivell autonòmic. Tal com recull el bloc financer Gurusblog , la majoria de les autonomies presenten un nivell de qualitat creditícia alt, i tannomés Catalunya i Andalusia cauen a un nivell mitjà-alt.Tot i això, cal recordar que, majoritàriament, la resta de comunitats autònomes van rebre la seva última qualificació creditícia el passat juliol, i és molt possible que pateixin rebaixes del ràting en la seva pròxima revisió. Tot i això, la qüestió és que, ara per ara, Catalunya és a la cua del rànquing creditici regional.

Catalunya és a la cua dels rating autonòmics, la nota creditícia que serveix per mesurar el grau de solvència dels emissors de deute (tant públics com privats). Així, la Generalitat catalana és la menys solvent (creïble) d'Espanya, segons el llistat regional elaborat per l'agència de qualificació Moody's.La nota de Catalunya va ser recentment rebaixada per Moody's A1 a A2, la més baixa a nivell autonòmic. Tal com recull el bloc financer Gurusblog , la majoria de les autonomies presenten un nivell de qualitat creditícia alt, i tannomés Catalunya i Andalusia cauen a un nivell mitjà-alt.Tot i això, cal recordar que, majoritàriament, la resta de comunitats autònomes van rebre la seva última qualificació creditícia el passat juliol, i és molt possible que pateixin rebaixes del ràting en la seva pròxima revisió. Tot i això, la qüestió és que, ara per ara, Catalunya és a la cua del rànquing creditici regional.

Aquesta situació coincideix amb l'emissió de bons a particulars per part de la Generalitat que presideix el socialista José Montilla. El Govern català pretén posar entre 2.000 i 2.500 milions d'euros a un tipus del 4,75% a un any. No obstant això, aquesta alta rendibilitat no està exempta de riscos ."Si la Generalitat ha hagut d'acudir al mercat minorista per posar els bons i no al mercat institucional, és per alguna cosa, entre altres coses perquè té un dels pitjors rating de totes les comunitats autònomes", assenyalen els analistesRaons per no comprarEn aquest sentit, des Gurusblog s'aporten fins més de 10 raons per a no comprar els bons "patriòtics" de Montilla. A continuació, reproduïm les més importants:1. La Generalitat té la caixa buida

Aquesta situació coincideix amb l'emissió de bons a particulars per part de la Generalitat que presideix el socialista José Montilla. El Govern català pretén posar entre 2.000 i 2.500 milions d'euros a un tipus del 4,75% a un any. No obstant això, aquesta alta rendibilitat no està exempta de riscos ."Si la Generalitat ha hagut d'acudir al mercat minorista per posar els bons i no al mercat institucional, és per alguna cosa, entre altres coses perquè té un dels pitjors rating de totes les comunitats autònomes", assenyalen els analistesRaons per no comprarEn aquest sentit, des Gurusblog s'aporten fins més de 10 raons per a no comprar els bons "patriòtics" de Montilla. A continuació, reproduïm les més importants:1. La Generalitat té la caixa buida

Aquesta emissió de bons és "a la desesperada", ja que intenta cobrir com sigui una necessitat de liquiditat a pocs mesos vista per pagar proveïdors i nòmines . Aquest és el motiu del anormal tipus d'interès pagat (4,75%) i les comissions rebudes per bancs i caixes (3%). Només a tall d'exemple, fa tan sols uns dies la Generalitat va haver d'ajornar el pagament a les farmàcies 24 dies i el juny va haver d'ajornar 15 dies el pagament de 440 milions d'euros a les entitats sanitàries que funcionen en règim de consorci per una situació de "tensió temporal" de tresoreria.2 - Ningú vol finançar la GeneralitatAquest bo arriba al client particular no per la generositat de Montilla, sinó per una qüestió de necessitat extrema. Ningú ha volgut finançar a la Generalitat! No ha aconseguit posar ni una sola emissió des de març per la creixent desconfiança dels mercats, accelerada pels informes negatius de les tres grans agències de qualificació de riscos , que han rebaixat la nota del deute de Catalunya, molt per sota de la del deute espanyol. Davant aquesta situació, la Generalitat es va trobar amb la necessitat de finançar 5.000 milions d'euros, i va realitzar diferents intents, amb escàs o nul èxit.3. L'emissió no té garantia estatalEls bons que emet la Generalitat només compten amb la garantia dels ingressos i capacitat de pagament que ella pugui assumir, en cap cas amb la garantia de l'Estat. Això ha provocat en les entitats financeres un nivell elevat de desconfiança cap a la capacitat real que té la Generalitat per tornar els diners prestats. I és que, encara que improbable, la possibilitat d'impagament no es pot descartar, a la vista de les xifres pressupostàries: els ingressos no financers han caigut un 8% interanual fins al setembre, mentre que el deute ha crescut un 30%.4. El particular assumeix un risc excessiu no explicatEl risc de aquest bo no correspon amb el 4,75% que es pagarà, sinó amb el 7,75% de l'emissió(4,75% pagador al tenidor del bo més 3% de comissió per a l'entitat financera), pel que, realment, els inversors estan assumint un major risc del que realment s'explica o pot conèixer el particular.5. Es pagarà un tipus d'interès baixL'inversor hauria de cobrar pel risc assumit. Sembla molt qüestionable que mentre el particular suporta el 100% del risc només coure un 60% d'aquest (4,75% de tipus d'interès), mentre que el 40% restant, assumint un 0% de risc, aneu directament a bancs i caixes (3% de comissió) .6. Costos i comissions que poden minvar la rendibilitatTal com especifica la mateixa Generalitat en la seva emissió, "aquesta rendibilitat no inclou les comissions de gestió i de custòdia de valors de l'entitat intermediària" . Això significa que cada entitat és lliure de poder aplicar els seus costos habituals per aquest tipus de productes. Encara que no totes, és possible que diverses entitats cobrin l'habitual comissió de custòdia que, en el cas de ser, per exemple, un 0,3% semestral, significaria un cost extra del 0,6% per a l'inversor.A més, en el cas de no ser client de l'entitat col · locadora dels bons, el particular haurà d'obrir un compte de valors i un compte corrent, amb les consegüents comissions associades. D'aquesta manera, larendibilitat real del bo podria baixar fins al 4,1% i, fins i tot, menys en funció de l'entitat escollida per a la compra de deute.7. Falta de liquiditatA diferència de la majoria de dipòsits, que poden ser cancel lats en qualsevol moment de la vida del producte, recuperant l'import principal dipositat i només perdent gran part dels interessos generats, aquest bo de la Generalitat NO és cancel durant la vida d'aquest.8. On són Santander i BBVA?La no participació de les dues principals entitats del país en aquesta col.locació, Santander i BBVA, són un senyal bastant negativa de la bondat de l'emissió. O una de dues, o no volien assegurar la col.locació per no assumir més risc, o no volien, davant el que pugui passar, córrer el risc de quedar malament amb els seus clients. En ambdós casos, posa en qüestió aquesta emissió doncs, a priori, hauria de interessar i, tanmateix, ells mateixos s'han exclòs.9. La Generalitat necessita emetre més deuteDesprés d'aquesta macrofinanciación a través de bons, la Generalitat tindrà encara d'emetre entre 500 i 1.000 milions més abans que conclogui l'any per cobrir les seves necessitats de liquiditat. D'on traurà aquesta xifra? Tindrà diners l'any que ve per tornar els bons ara emesos? Podran atendre el venciment d'aquest deute i altres emissions que vencen el 2011? Què faran amb el nou dèficit que generen? Hi ha risc de minicorralito per a aquest actiu?10. El "seny" català d'un Govern sense senyQue la Generalitat publiciti seus bons apel.lant al "seny català" (sentit), quan ha estat un Govern amb poc seny pot fins i tot resultar graciós. No oblidem que, malgrat la situació crítica que reflecteixen les seves finances, Montilla prometia fa tot just uns dies un salari-regal de 633 euros mensuals per als ni-ni -menors de 25 anys que ni estudien ni treballen-. El cost d'aquesta mesura ascendiria a 1.300 milions d'euros ... És això tenir seny?

Articles relacionats:

LLIBERTAT DIGITAL

Catalunya és a la cua dels rating autonòmics, la nota creditícia que serveix per mesurar el grau de solvència dels emissors de deute (tant públics com privats). Així, la Generalitat catalana és la menys solvent (creïble) d'Espanya, segons el llistat regional elaborat per l'agència de qualificació Moody's.

La nota de Catalunya va ser recentment rebaixada per Moody's A1 a A2, la més baixa a nivell autonòmic. Tal com recull el bloc financer Gurusblog , la majoria de les autonomies presenten un nivell de qualitat creditícia alt, i tannomés Catalunya i Andalusia cauen a un nivell mitjà-alt.

Tot i això, cal recordar que, majoritàriament, la resta de comunitats autònomes van rebre la seva última qualificació creditícia el passat juliol, i és molt possible que pateixin rebaixes del ràting en la seva pròxima revisió. Tot i això, la qüestió és que, ara per ara, Catalunya és a la cua del rànquing creditici regional.

Aquesta situació coincideix amb l'emissió de bons a particulars per part de la Generalitat que presideix el socialista José Montilla. El Govern català pretén posar entre 2.000 i 2.500 milions d'euros a un tipus del 4,75% a un any. No obstant això, aquesta alta rendibilitat no està exempta de riscos .

"Si la Generalitat ha hagut d'acudir al mercat minorista per posar els bons i no al mercat institucional, és per alguna cosa, entre altres coses perquè té un dels pitjors rating de totes les comunitats autònomes", assenyalen els analistes

Raons per no comprar

En aquest sentit, des Gurusblog s'aporten fins més de 10 raons per a no comprar els bons "patriòtics" de Montilla. A continuació, reproduïm les més importants:

1. La Generalitat té la caixa buida

Aquesta emissió de bons és "a la desesperada", ja que intenta cobrir com sigui una necessitat de liquiditat a pocs mesos vista per pagar proveïdors i nòmines . Aquest és el motiu del anormal tipus d'interès pagat (4,75%) i les comissions rebudes per bancs i caixes (3%). Només a tall d'exemple, fa tan sols uns dies la Generalitat va haver d'ajornar el pagament a les farmàcies 24 dies i el juny va haver d'ajornar 15 dies el pagament de 440 milions d'euros a les entitats sanitàries que funcionen en règim de consorci per una situació de "tensió temporal" de tresoreria.

2 - Ningú vol finançar la Generalitat

Aquest bo arriba al client particular no per la generositat de Montilla, sinó per una qüestió de necessitat extrema. Ningú ha volgut finançar a la Generalitat! No ha aconseguit posar ni una sola emissió des de març per la creixent desconfiança dels mercats, accelerada pels informes negatius de les tres grans agències de qualificació de riscos , que han rebaixat la nota del deute de Catalunya, molt per sota de la del deute espanyol. Davant aquesta situació, la Generalitat es va trobar amb la necessitat de finançar 5.000 milions d'euros, i va realitzar diferents intents, amb escàs o nul èxit.

3. L'emissió no té garantia estatal

Els bons que emet la Generalitat només compten amb la garantia dels ingressos i capacitat de pagament que ella pugui assumir, en cap cas amb la garantia de l'Estat. Això ha provocat en les entitats financeres un nivell elevat de desconfiança cap a la capacitat real que té la Generalitat per tornar els diners prestats. I és que, encara que improbable, la possibilitat d'impagament no es pot descartar, a la vista de les xifres pressupostàries: els ingressos no financers han caigut un 8% interanual fins al setembre, mentre que el deute ha crescut un 30%.

4. El particular assumeix un risc excessiu no explicat

El risc de aquest bo no correspon amb el 4,75% que es pagarà, sinó amb el 7,75% de l'emissió(4,75% pagador al tenidor del bo més 3% de comissió per a l'entitat financera), pel que, realment, els inversors estan assumint un major risc del que realment s'explica o pot conèixer el particular.

5. Es pagarà un tipus d'interès baix

L'inversor hauria de cobrar pel risc assumit. Sembla molt qüestionable que mentre el particular suporta el 100% del risc només coure un 60% d'aquest (4,75% de tipus d'interès), mentre que el 40% restant, assumint un 0% de risc, aneu directament a bancs i caixes (3% de comissió) .

6. Costos i comissions que poden minvar la rendibilitat

Tal com especifica la mateixa Generalitat en la seva emissió, "aquesta rendibilitat no inclou les comissions de gestió i de custòdia de valors de l'entitat intermediària" . Això significa que cada entitat és lliure de poder aplicar els seus costos habituals per aquest tipus de productes. Encara que no totes, és possible que diverses entitats cobrin l'habitual comissió de custòdia que, en el cas de ser, per exemple, un 0,3% semestral, significaria un cost extra del 0,6% per a l'inversor.

A més, en el cas de no ser client de l'entitat col · locadora dels bons, el particular haurà d'obrir un compte de valors i un compte corrent, amb les consegüents comissions associades. D'aquesta manera, larendibilitat real del bo podria baixar fins al 4,1% i, fins i tot, menys en funció de l'entitat escollida per a la compra de deute.

7. Falta de liquiditat

A diferència de la majoria de dipòsits, que poden ser cancel lats en qualsevol moment de la vida del producte, recuperant l'import principal dipositat i només perdent gran part dels interessos generats, aquest bo de la Generalitat NO és cancel durant la vida d'aquest.

8. On són Santander i BBVA?

La no participació de les dues principals entitats del país en aquesta col.locació, Santander i BBVA, són un senyal bastant negativa de la bondat de l'emissió. O una de dues, o no volien assegurar la col.locació per no assumir més risc, o no volien, davant el que pugui passar, córrer el risc de quedar malament amb els seus clients. En ambdós casos, posa en qüestió aquesta emissió doncs, a priori, hauria de interessar i, tanmateix, ells mateixos s'han exclòs.

9. La Generalitat necessita emetre més deute

Després d'aquesta macrofinanciación a través de bons, la Generalitat tindrà encara d'emetre entre 500 i 1.000 milions més abans que conclogui l'any per cobrir les seves necessitats de liquiditat. D'on traurà aquesta xifra? Tindrà diners l'any que ve per tornar els bons ara emesos? Podran atendre el venciment d'aquest deute i altres emissions que vencen el 2011? Què faran amb el nou dèficit que generen? Hi ha risc de minicorralito per a aquest actiu?

10. El "seny" català d'un Govern sense seny

Que la Generalitat publiciti seus bons apel.lant al "seny català" (sentit), quan ha estat un Govern amb poc seny pot fins i tot resultar graciós. No oblidem que, malgrat la situació crítica que reflecteixen les seves finances, Montilla prometia fa tot just uns dies un salari-regal de 633 euros mensuals per als ni-ni -menors de 25 anys que ni estudien ni treballen-. El cost d'aquesta mesura ascendiria a 1.300 milions d'euros ... És això tenir seny?

Articles relacionats:

Cap comentari:

Publica un comentari a l'entrada